Il prezzo spot del minerale di ferro (Iron Ore) è uno dei principali beneficiari delle aspettative di una forte domanda mentre la Cina riapre la sua economia dopo aver abbandonato la sua rigorosa politica zero-COVID; mentre altre materie prime, come il petrolio e il rame, hanno anch'esse goduto di recenti guadagni sulla scia della narrativa sulla ripresa della Cina, il rally del minerale di ferro sembra fondato su effettivi aumenti della domanda.

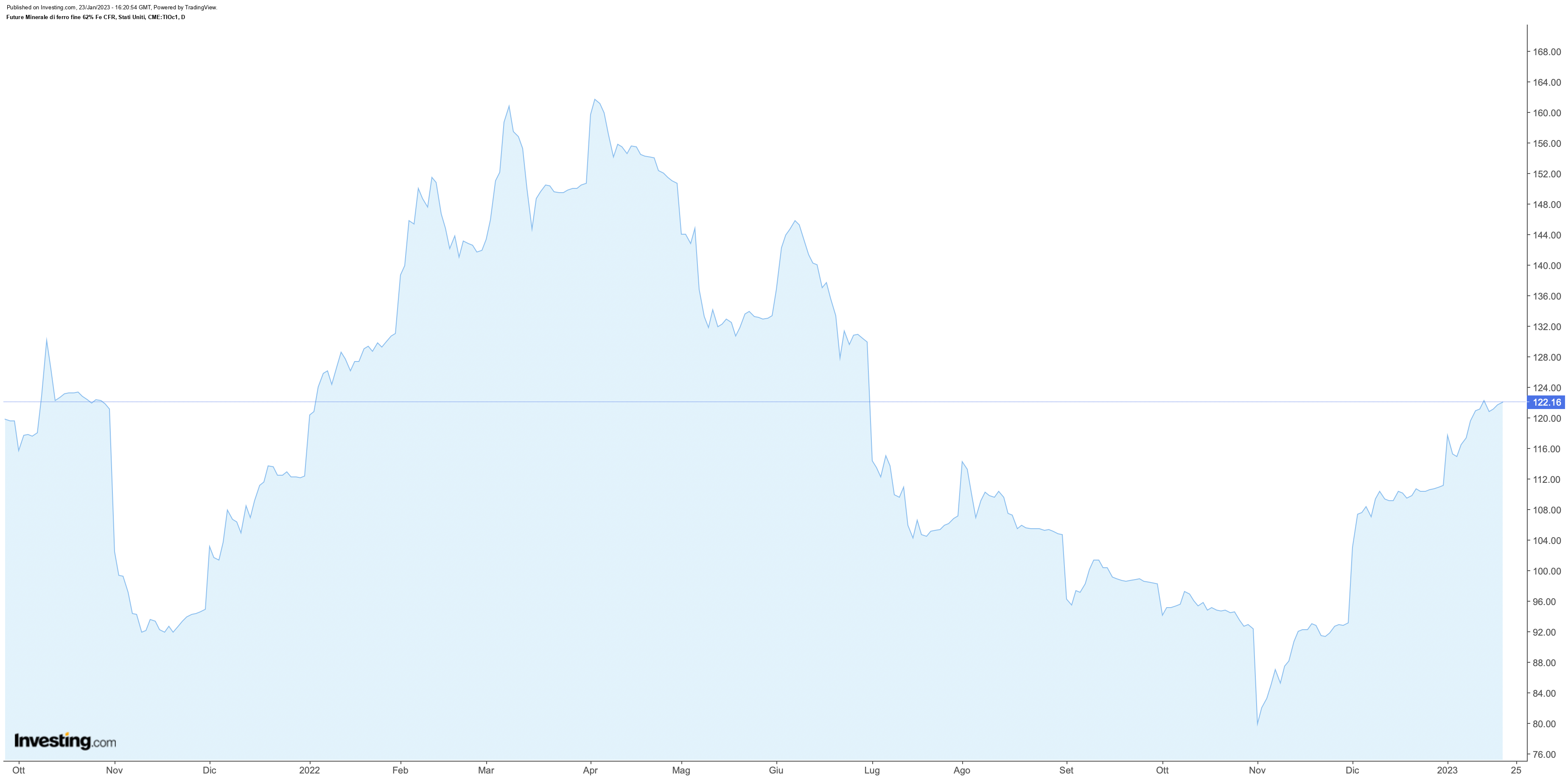

Il prezzo del minerale di ferro di riferimento scambiava a 126 dollari per tonnellata nella sessione del 20 gennaio (fonte Argus) in crescita del 7,1% da inizio anno e di quasi il 60% rispetto ai minimi di fine ottobre 2022 (79 dollari per tonnellata).

A prima vista, l'aumento dei prezzi non sembra coincidere con le importazioni della Cina, che domina il commercio via mare globale, acquistando circa il 70% dei volumi totali spediti; le importazioni cinesi di minerale di ferro sono state di 90,86 milioni di tonnellate a dicembre, in calo rispetto ai 98,85 milioni di novembre e anche inferiori ai 94,98 milioni di ottobre, tuttavia, dicembre è storicamente un mese debole per le importazioni dalla Cina e il risultato del mese scorso è stato in realtà del 5,6% superiore al livello delle importazioni di dicembre 2021.

Ciò che è più importante per i prezzi spot del minerale di ferro è che le importazioni di gennaio sembrano essere considerevolmente più forti, secondo i dati sul monitoraggio delle navi e sui porti compilati dagli analisti di materie prime Kpler e Refinitiv; la Cina è sulla buona strada per importare 115,6 milioni di tonnellate a gennaio, secondo i dati Kpler, mentre Refinitiv stima 116,8 milioni di tonnellate, stime non in linea con i i numeri doganali ufficiali, date le differenze su quando i carichi vengono valutati come sdoganati e, inoltre, le cifre relative agli ingressi via mare non tengono conto dei piccoli volumi di minerale di ferro via terra dai vicini della Cina Russia e Mongolia.

Le stime di gennaio, tuttavia, indicano un mese estremamente forte per la Cina, forse anche superiore al record di 112,65 milioni di tonnellate di luglio 2020. Una lettura ufficiale sulle importazioni potrebbe non essere disponibile fino a marzo, poiché negli ultimi anni la dogana cinese non ha riportato separatamente i numeri di gennaio e febbraio, piuttosto combinando i primi due mesi per filtrare la volatilità causata dai tempi mutevoli delle festività del capodanno lunare.

L'aumento del prezzo spot del minerale di ferro sta causando una certa apprensione a Pechino, dove le autorità preposte hanno emesso un terzo richiamo relativo all’eccessiva speculazione in atto. La Commissione nazionale per lo sviluppo e le riforme si è attenuta agli avvertimenti verbali, ma il rischio di margini più elevati per i contratti futures è in aumento, soprattutto se il principale contratto domestico sul Dalian Commodity Exchange continua a salire.

Mentre ci sono più misure che le autorità possono intraprendere per cercare di frenare i prezzi, la storia suggerisce che se la domanda di mercato sottostante è forte, gli sforzi per controllare i prezzi possono solo portare sollievo a breve termine; è improbabile che ci sia sollievo sul fronte dell'offerta, con le spedizioni dal principale esportatore Australia che probabilmente aumenteranno solo modestamente, mentre quelle dal numero due Brasile dovrebbero rimanere sostanzialmente stabili nel 2023.

In definitiva, affinché la visione rialzista sui prezzi del minerale di ferro sia sostenuta, dovrà palesarsi un netto aumento della produzione e della domanda di acciaio in Cina; ci sono aspettative di un aumento dell'edilizia abitativa e dello sviluppo delle infrastrutture, quest’anno, ma sembra che i prezzi e le importazioni del minerale di ferro dipendano solo ed esclusivamente dalla richiesta di acciaio.

Fonte Reuters