L’impennata della fornitura di cobalto in arrivo dalla Repubblica Democratica del Congo è pronta a sommergere il mercato creando un surplus che non farà altro che esercitare maggior pressione sui prezzi del prodotto, un contesto che sarà presente sia quest’anno che il prossimo, nonostante le attese per un incremento della richiesta.

Le forniture globali di cobalto raffinato utilizzato nelle batterie ricaricabili che alimentano i veicoli elettrici dovrebbero salire a circa 210000 tonnellate quest'anno, con un aumento del 24% rispetto al 2022, mentre la domanda dovrebbe aumentare dell'8% a 205000 tonnellate, ed il Congo, il più grande produttore mondiale, dovrebbe fornire quest'anno 180000 tonnellate di cobalto, in aumento di oltre il 30% rispetto al 2022 e circa 225000 tonnellate nel 2024.

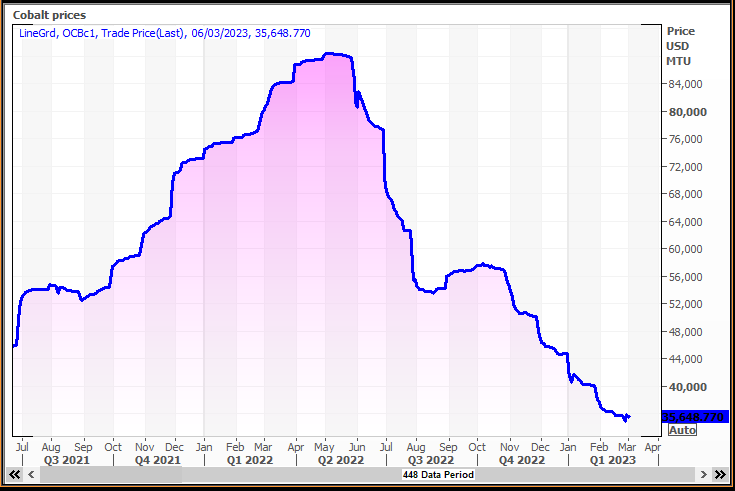

Immagine con fonte Reuters

Tom Price, analista presso Liberum, ha affermato che i persistenti blocchi in Cina e l'inflazione dilagante dalla metà dello scorso anno hanno minato la domanda di cobalto dai settori dei veicoli elettrici, dell'industria e dell'elettronica di consumo, e l’analista prevede un surplus del mercato del cobalto di 5570 tonnellate nel 2023 e 4315 tonnellate nel 2024; sempre Price prevede che i prezzi raggiungeranno una media di 54840 dollari a tonnellata, quest’anno, e 50320 dollari nel 2024, rispetto ai 63739 dollari dell'anno scorso: “Un altro importante fattore dal lato della domanda che indebolisce l'andamento dei prezzi del cobalto - continua Price - è la strategia di riduzione dei costi delle batterie dell'industria dei veicoli elettrici in Cina”.

Le vendite e la produzione di veicoli elettrici in tutto il mondo sono destinate ad aumentare ancora quest'anno e il prossimo, tuttavia, la strategia della Cina è quella di allontanarsi dal Cobalto in favore di batterie a base di litio, ferro e fosfato - più economiche - ragion per cui è lecito attendersi che la richiesta di cobalto non crescerà in modo esponenziale come previsto in precedenza, una tendenza, quella Cina, che gli esperti di settore notano diffondersi anche al di fuori del colosso asiatico.

"La quota di diversi tipi di batterie è cambiata in modo significativo... Il perdente è il cobalto, anche se il suo utilizzo ha continuato a crescere - spiega l'analista di Macquarie Jim Lennon - la chimica LFP continua a guadagnare rapidamente, soprattutto in Cina, dove la quota di mercato nel 2022 era di circa il 60%”.

Fonte Reuters