La stagione dello zucchero 2021 - 2022 è ormai prossima la termine e le previsioni degli analisti indicano un aumento della produzione nella nuova stagione 2022 - 2023 che inizierà ad ottobre. Dopo una stagione 2021 - 2022 particolarmente deludente a causa del clima avverso, India e Thailandia stanno recuperando il terreno perso in termini di produzione di zucchero ed anche il Brasile guarda alla nuova produzione con la speranza di ottenere risultati migliori dopo una stagione 2021 - 2022 che si chiuderà con un deficit di circa 1 milione di tonnellate.

Gli analisti, quindi, concordano sul fatto che nella stagione 2022 - 2023 assisteremo ad un aumento della produzione di zucchero da parte dei produttori asiatici e del Brasile, anche se il clima rimane un’incognita grado di cambiare le carte in tavola.

La International Sugar Organization (ISO), nel suo più recente report, ha indicato un possibile surplus di oltre 5,57 milioni di tonnellate nella stagione 2022 - 2023, tuttavia, alcuni analisti non concordano su questa proiezione e giudicano la stessa molto ottimistica.

Andy Duff, strategist presso Rabobank, ad esempio, stima un surplus non superiore ai 3,5 milioni di tonnellate a fine stagione, anche se lui stesso ammette, al pari dei tecnici ISO, che il clima potrebbe ribaltare in un senso o nell’altro la stima.

Lívea Coda, analista specializzato in zucchero ed etanolo presso Hedge Point Global Markets, sottolinea come eventuali condizioni meteorologiche avverse potrebbero portare il bilancio della stagione 2022 - 2023 in territorio negativo: “Credo in uno scenario neutro con il bilancio prossimo allo zero, tuttavia, la presenza di La Nina potrebbe portarci verso un deficit”. Secondo l'analista, il clima secco causato da La Nina potrebbe indurre un innalzamento dell’ATR in alcune aree e questo, nel caso in cui la siccità dovesse protrarsi, sarebbe un elemento positivo.

Gli specialisti avvertono, inoltre, che lo scenario di instabilità climatica tende ad avere effetti più permanenti sui campi di canna da zucchero nei raccolti futuri e che, al momento, gli occhi del mercato sono principalmente puntati sui monsoni irregolari in India e sul clima in Europa e Brasile.

India

L’India si è già proposta nel ruolo di wild card nella produzione globale di zucchero: se guardiamo alla stagione attuale, ha fornito esportazioni record di 11,2 milioni di tonnellate di zucchero bilanciando l’offerta globale senza innescare crolli di prezzo presso la Borsa di New York (ICE Futures), con la scarsa produzione del Brasile che, secondo Rabobank, ha compensato il volume offerto al mercato. A questo proposito, gli analisti non ritengono possibile un ripetersi di questa performance da parte dell’India nella stagione 2022 - 2023, con il consensus che vede le esportazioni indiane di zucchero giungere a mercato in due tranche di cui la prima ammonterebbe a sole 4 - 5 milioni di tonnellate.

A limitare l’offerta indiana di zucchero potrebbe essere anche il clima: Coda (Hedge Point Global Markets) sottolinea che alcune aree di produzione fondamentali come Maharashtra, Karnataka ed Uttar Pradesh soffriranno gli effetti nefasti del clima avverso, con le prime due che potrebbero essere attinte nuovamente da inondazioni e con l’Uttar Pradesh che, al contrario, potrebbe dover far fronte ad un deficit idrico. Nell'analisi di HedgePoint, questo scenario avverso potrebbe mettere a repentaglio la prospettiva di una produzione indiana di zucchero di 35,5 milioni di tonnellate nella stagione 2022 - 2023 (la produzione attuale è quantificata in 35 milioni di tonnellate).

Gli analisti di Rabobank, infine, pongono l’accento sulla produzione di etanolo che sta guadagnando sempre più appeal: “Anche se concluderanno la stagione con più canna da zucchero prodotta - spiega Duff - la destinazione dell'etanolo sarà maggiore rispetto al raccolto passato”. L’India vuole raggiungere l'obiettivo di miscelare il 12% di biocarburanti nella benzina il prossimo anno e il 20% entro il 2025. Attualmente, la percentuale è del 10%. Rabobank prevede quindi che la produzione indiana di zucchero sia in linea con quella della stagione 2021 - 2022.

Europa

Sebbene non incida in modo rilevante sui prezzi internazionali dello zucchero, l’Europa è attentamente monitorata dal mercato, soprattutto dopo che la prolungata siccità e le alte temperature quest'anno hanno ostacolato la produzione di barbabietola da zucchero. Gli analisti di Hedge Point citano una produzione in calo in Polonia, Germania e Francia, ma affermano che, nonostante tutto, il volume prodotto in questi paesi è stato superiore alla media degli ultimi cinque anni.

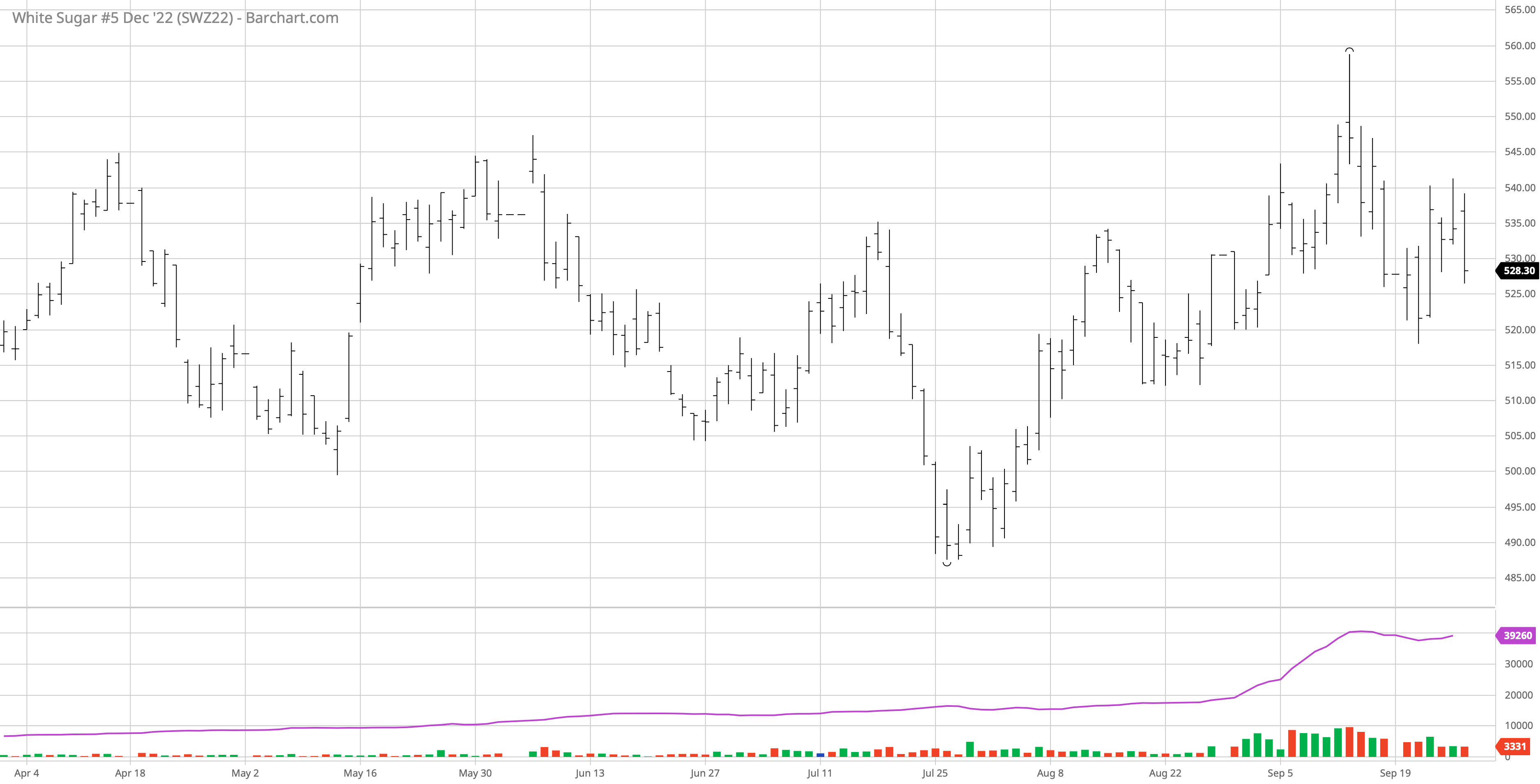

Michael McDougall (Paragon Global) sottolinea come la produzione europea abbia subito una contrazione che va dal 15% al 30% a seconda della zona presa in esame ed evidenzia come questo abbia indotto un aumento del prezzo dello zucchero bianco a livelli che non si vedevano dalla stagione 2010 - 2011.

Andy Duff (Rabobank) sottolinea la presenza di una forte domanda evidente nelle dinamiche di prezzo dello zucchero bianco, il cui premio risulta superiore a quello dello zucchero grezzo ed aggiunge che la performance agricola dei paesi europei resta un punto interrogativo per il mercato, a causa della difficoltà di accesso ai fertilizzanti indotta dal conflitto in Ucraina.

Brasile

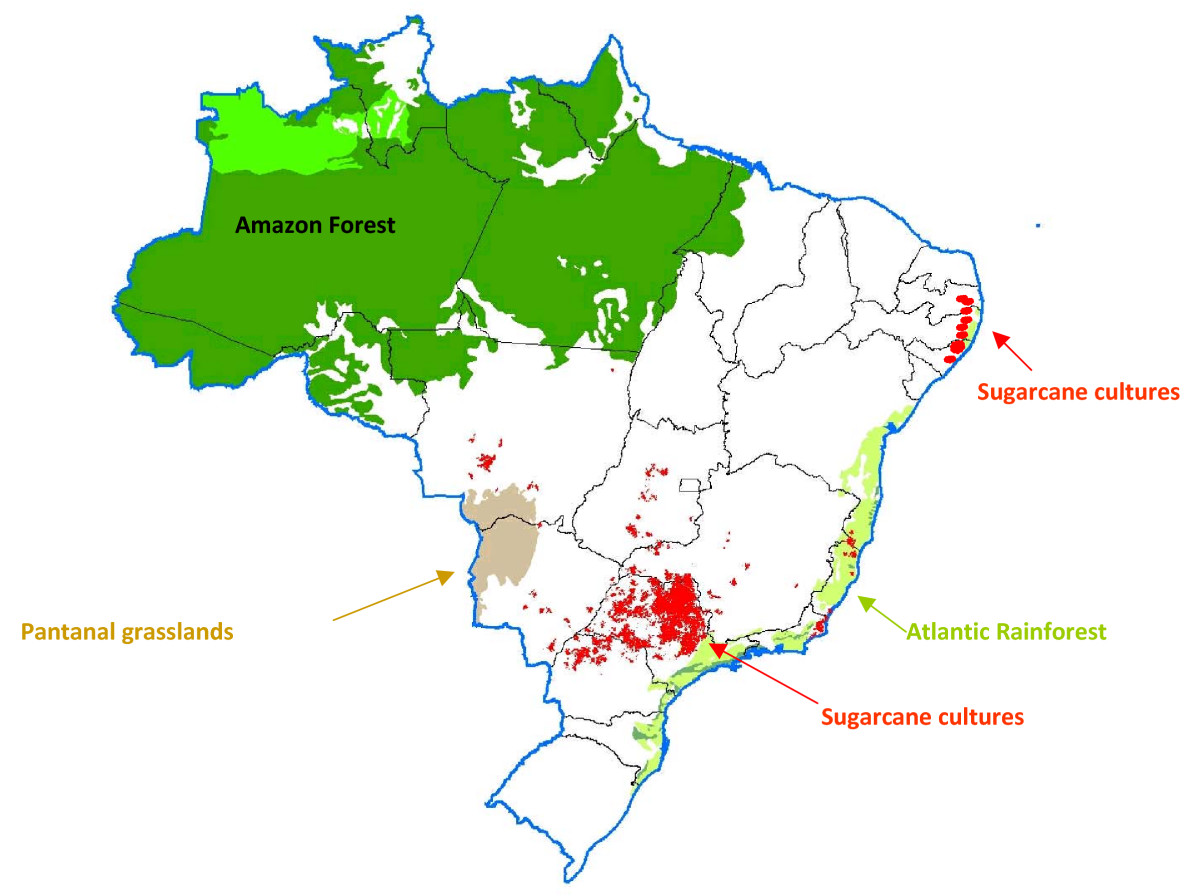

In dubbio, infine, la ripresa del raccolto di canna da zucchero nel Centro-Sud del Brasile. L'aumento previsto della produttività media non si è ancora palesato e, se prima si parlava di produzione di 551 milioni di tonnellate di materia prima, oggi gli analisti stimano una produzione di canna da zucchero compresa tra 530 e 540 milioni di tonnellate. Coda (Hedge Pont) ritiene che un recupero sia ancora possibile, soprattutto se le precipitazioni torneranno ad essere intense: Hedge Point stima la produzione di zucchero del Brasile tra 34 e 35 milioni di tonnellate contro gli attuali 35 milioni di tonnellate.

Un altro elemento che influenzerà la produzione di zucchero del Brasile è il protrarsi, o meno, dell’esenzione dalle tasse federali sui combustibili fossili, che influenza la competitività dell'etanolo nel paese, nel 2023: "La loro assenza spiega buona parte di questo calo (di prezzo) alla pompa e l'idea iniziale era che sarebbero tornati operativi il primo giorno di gennaio del prossimo anno, ma sappiamo che non è necessariamente così”: questo è il commento di Duff (Rabobank) a cui fanno eco le parole di Michael McDougall, che si chiede: “Il problema è che state togliendo l'incentivo agli investimenti nel settore dello zucchero e dell'alcol in Brasile. Chi investirà quando non sai quale sarà il prezzo dell’alcol?”

Thailandia

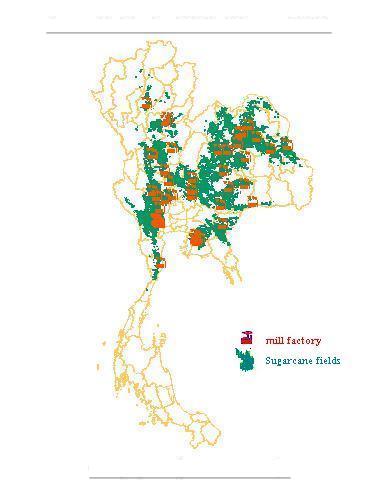

Le prospettive sembrano nettamente migliori nel sud est asiatico con la produzione zucchero della Thailandia che, secondo gli analisti di Rabobank ed Hedge Point, dovrebbe attestarsi a ridosso dei 12 milioni di tonnellate in crescita del 20% rispetto alla stagione attuale, un risultato in linea con la proiezione ISO di 12,3 milioni di tonnellate.

“Il volume stimato supera nettamente quello dei raccolti fallimentari delle due stagioni passate - spiega Coda - ma è ancora al di sotto del record della stagione 2017 - 2018 di 14,8 milioni di tonnellate e, se la produzione della Thailandia dovesse tornare a livelli simili, sarebbero disponibili per l’export almeno 8 milioni di tonnellate di dolcificante”.

Nonostante le previsioni positive, la guerra in Ucraina ha lasciato il segno anche in Thailandia: Michael McDougall afferma che le regioni del Paese dovrebbero avere un raccolto inferiore al previsto a causa della riduzione dell'uso di fertilizzanti, indotta proprio dalla difficoltà di reperimento degli stessi indotta dal conflitto tra Russia ed Ucraina.

Fonte NovaCana